|

企业财务报表解读与分析时间:2017-03-15

课程时间:1天,6小时/天 授课对象:企业总裁、总经理、集团公司事业部的总经理、职业经理人以及极具潜质的高层管理人员、各部门负责人、非财务的管理人员 授课方式:课程讲授70%,案例分析及小组研讨15%,实操练习15% 课程背景: 有效财务管理必须建立在“以利润为中心,以净现金产生机制和成本控制机制为基本点”的基础上。利润是企业追求的目标,而净现金产生机制和成本控制机制是实现利润目标的两个前进的车轮。净现金产生机制的作用是解决企业的生存问题,而成本控制机制的作用是解决企业的发展问题。因此,非财务人员应从这两个机制入手,从整体上把握财务管理。

课程收益: 【得到课程两大成果】一个财务模型,一个财务理念。 【解读财务报表内容】快速读懂三大财务报表,并了解之间的关系 【提升企业经营绩效】运用财务分析解读经营管理,寻求提升管理水平的有效方法。 【建立成本管理意识】运用成本管理技能,提升企业竞争能力。

课程特色: 摒弃财务指标的简单罗列,着重讲解财务数据的本质以及财务知识的内在逻辑。 专门针对非财务人员,培训方式深入浅出,通俗易懂。 以企业的实际经营运作为出发点,注重培训的实用与有效。 注重学员的参与互动及管理经验分享。

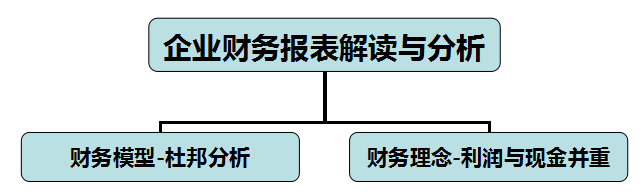

课程模型:

课程大纲: 第一讲:财务模型评回报 案例导入:两种投资回报率 一、财务管理的核心目标 1、总资产报酬率(ROA) 2、净资产报酬率(ROE) 3、财务管理的核心目标是什么? 二、如何快速评价企业财务状况 三、利润表初探 1、利润表的结构 2、利润表的原理 3、如何依据利润表评价企业财务状况? 四、资产负债表初探 1、资产负债表的结构 2、资产负债表的原理 3、如何依据资产负债表评价企业财务状况? 五、财务数据的本质 1、销售利润率(ROS)的数据本质 2、资产周转率的数据本质 3、权益倍数的数据本质 4、财务数据间的相互关系与相互作用 六、提升股东回报率的三大途径 1、提升股东回报率的途径 2、讨论:提高权益倍数就能提高固定回报率吗? 七、杜邦财务分析模型 1、什么是杜邦财务分析模型? 2、杜邦财务分析模型的局限性。 案例讲解:快速评价上市公司财务状况 课堂演练:用模型对同行业财务报表进行分析

第二讲:财务理念做运营 案例导入:格力电器 一、现金不等于利润 1、现金与利润的增减不总同步 2、现金与利润的差异分析 二、现金流评估分析思路 三、深入了解资产负债表 1、分析资产负债表的“三分法” 2、资产负债表项目与经济业务的关系 3、资产负债表的主要项目:6+6 四、营运资本需求(WCR) 1、WCR概念 2、WCR与管理效率 3、WCR评估与决策 4、WCR与现金需求 5、OPM战略 五、现金流量表解读 1、WCR与经营现金流的关系 2、现金流量表的结构 3、现金流量表的主要项目 4、如何依据现金流量表评价企业财务状况? 5、现金为王 6、经营活动现金流是“王中王” 案例讲解:国美电器 六、深入了解利润表 1、利润表里的“阶级斗争” 2、利润表的主要项目 3、利润的构成 4、增加企业利润的思路 5、股东身上的“三座大山” 课堂讨论:成本结构对利润的影响 6、固定成本与变动成本 7、如何评估利润的含金量 案例分析:某上市公司的盈利情况分析

课程总结: 一、一个财务模型:杜邦分析 二、一个财务理念:现金与利润并重 |